Entre os dois Anos Internacionais das Cooperativas, o segmento cooperativo financeiro mostra sua força no Brasil.

“As Cooperativas provaram ser capazes de promover o desenvolvimento econômico e social de todas as pessoas, incluindo mulheres, jovens, idosos, pessoas com deficiência e povos indígenas. Elas contribuirão para a inclusão social e a erradicação da pobreza e da fome.”

(Cooperativas no Desenvolvimento Social, Relatório 2023 – Organização das Nações Unidas/ONU)

Assim como o fizera em 2012, a Organização das Nações Unidas (ONU) elegeu 2025 como o (2º) Ano Internacional das Cooperativas, sob o mesmo lema: “Cooperativas constroem um mundo melhor”.

Em 2012, os objetivos principais eram: aumentar a conscientização pública sobre cooperativas; promover o crescimento do segmento e estabelecer políticas apropriadas para a formação e crescimento das cooperativas. Já em 2025 os desígnios do primeiro ano foram reforçados pela “inspiração de lideranças”, para estimular líderes com propósito e, ainda, envolver os jovens no movimento cooperativo.

O simples fato do reconhecimento outorgado pela ONU já é motivo de orgulho para o cooperativismo, por refletir sua relevância no alcance dos objetivos de desenvolvimento sustentável que compõem a pauta do mais importante fórum multilateral dedicado à resolução de problemas da humanidade.

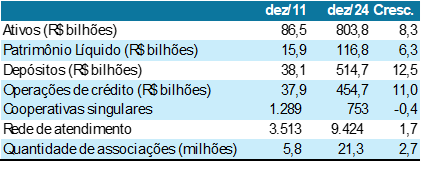

Mas há ainda outras razões para celebrar. Considerando os finais de período antecedentes dos dois marcos, o total de cooperados subiu de 5,8 milhões para 21,3 milhões. No campo operacional, os depósitos ascenderam 12,5 vezes e as operações de crédito, 11 vezes. Vide quadro a seguir com estes e outros dados:

A redução do número de cooperativas, por sua vez, denota a consolidação do sistema, fortalecendo as entidades. Por outro lado – enquanto os bancos encerraram um número significativo de agências –, a rede de atendimento cooperativo continuou expandindo, ampliando a capilaridade do segmento, com intensificação da presença em muitas localidades de baixo apelo populacional e econômico. Atualmente, 553 municípios brasileiros são atendidos exclusivamente por cooperativas financeiras. Se considerarmos as comunidades que, além da cooperativa, são servidas (parcialmente) apenas por Posto de Atendimento Bancário, as quais, por exemplo, não originam operações de crédito, esse número eleva-se para, aproximadamente, mil municípios.

Adicionalmente, convém lembrar que, durante a Covid-19, o cooperativismo financeiro, como ocorrera em outros ciclos de adversidade (a exemplo do intervalo entre 2008 e 2010, na crise bancária global), mostrou-se resiliente e acolhedor, socorrendo indivíduos e empreendedores.

Em 2025 também celebramos os 60 anos do Banco Central do Brasil (BC) e os 20 anos do Desuc – Departamento de Supervisão de Cooperativas e Instituições não Bancárias. À medida que o BC se abriu à interlocução com o segmento, que culminou em acordo de cooperação técnica entre a autarquia e a Organização das Cooperativas Brasileiras (OCB), a evolução normativa, sempre com respostas positivas do setor cooperativo, promoveu arranjos que contribuíram para o seu expressivo crescimento. A criação do Desuc chancela a importância que o Supervisor passou a atribuir às cooperativas, zelando pela sua integridade e solidez, justificada pela relevância na inclusão e promoção de justiça financeira e atuação em prol do desenvolvimento regional sustentável, com apoio nos sete princípios universais.

Ainda sob a perspectiva regulamentar, cabe destacar alguns movimentos, nesses quatorze anos, voltados à construção daquele que é hoje considerado o mais robusto marco regulatório dedicado ao cooperativismo financeiro em todo o mundo:

a) entre 2012 e 2013, como resultado de grupo de trabalho composto por técnicos do BC e do sistema, foi criada a regulamentação do Fundo Garantidor do Cooperativismo de Crédito (FGCoop), centrada nas Resoluções CMN nºs 4.150/2012 e 4.284/2013, que iniciou atividades em abril de 2014, igualando o Sistema Nacional de Crédito Cooperativo (SNCC) aos bancos no que se refere aos requisitos e limite de garantia de depósitos.;

b) em 2015, a Resolução CMN nº 4.434 classificou as cooperativas em plenas, clássicas e capital e empréstimo, com reflexo no nível de supervisão que viria a ser estabelecido pela Resolução CMN nº 4.553/2017;

c) ainda em 2015, a Resolução CMN nº 4.454 instituiu a auditoria cooperativa, requerendo especialização no ambiente cooperativo para a habilitação de empresas com esse objetivo;

d) em 2018, a Lei Complementar nº 161 acolheu antiga reivindicação do sistema, permitindo a captação de depósitos de municípios, cujos requisitos prudenciais constaram inicialmente da Resolução CMN nº 4.659, hoje migrados para a Resolução CMN nº 5.051/2022. Atualmente, o BC está avaliando, com prioridade, pleito do segmento para o aprimoramento das condições originalmente estabelecidas, que permitirão avanço na relação negocial entre as cooperativas financeiras e os entes públicos locais, unindo forças em benefício do desenvolvimento territorial;

e) também em 2018, a Resolução CMN nº 4.677 elevou o limite de exposição por “cliente” (cooperado);

f) no mesmo ano, a Resolução CMN nº 4.681 aprovou alteração do estatuto do FGCoop quanto ao limite composto pela relação entre patrimônio líquido do Fundo e o volume de depósitos garantidos, viabilizando o início das operações de assistência financeira pelo Fundo, incentivando aglutinações entre cooperativas;

g) em 2019, o BC lançou, em substituição à Agenda BC+, a Agenda BC#, baseada em quatro pilares (Inclusão, Competitividade, Transparência e Educação), destacando o papel das cooperativas financeiras no campo da inclusão financeira. Posteriormente, a autarquia viria a acrescentar a dimensão Sustentabilidade, objetivo que está na gênese do cooperativismo;

h) em 2019, a Resolução CMN nº 4.763 estendeu às cooperativas singulares o direito à captação de poupança;

i) no ano de 2022, a Lei Complementar nº 196 promoveu alterações significativas e positivas na LC nº 130;

j) já em 2024, a Instrução Normativa BC nº 453/2024 disciplinou o processo de autorização auxiliar por cooperativa central de crédito, conferindo maior autonomia às entidades centralizadoras dos arranjos sistêmicos, dentro do conceito de autodeterminação desses formatos organizacionais;

k) em 2025, a Lei Complementar nº 214 veio a dar guarida infraconstitucional às prerrogativas tributárias voltadas ao ato cooperativo;

l) também em 2025, a Resolução CMN nº 5.259 atualizou e consolidou os critérios relativos ao balancete e às demonstrações financeiras combinadas no sistema cooperativo;

m) finalmente, ainda em 2025, a Resolução Conjunta nº 14, do CMN e do BC, dispôs sobre o limite mínimo de capital integralizado e patrimônio líquido das instituições financeiras, alcançando as cooperativas.

Além desses expedientes normativos, foram editados outros 60 no mesmo interregno, totalizando 74 iniciativas impactantes (mais de 5 por ano), mostrando a atenção especial merecida dos reguladores pelas cooperativas.

Para o futuro, dados esses impulsos institucionais e regulamentares, somados à expectativa da sociedade, aos compromissos doutrinários e às oportunidades de mercado, o movimento cooperativo financeiro tende a estabilizar-se em patamar elevado de representatividade no sistema financeiro nacional.

Entre os desafios para a sua consolidação relevante e desejável perpetuação, o sistema cooperativo terá de lançar um olhar especial sobre as variáveis que compõem a sua eficiência operacional, tratar mais detidamente das medidas para atração e retenção do público jovem e adotar mecanismos que assegurem a sucessão de lideranças com o espírito dos precursores, passando a contemplar uma participação proporcionalmente mais equânime de mulheres e outros públicos hoje sub-representados na governança.

Por fim, a preservação da identidade cooperativa e a intensificação de suas entregas na dimensão humanitária, que inclui ações sociais, ambientais e em defesa do clima, são fundamentais para que o segmento avance com legitimidade e consistência, mantendo as prerrogativas que lhe são outorgadas e acentuando a empatia de toda a sociedade.

Ênio Meinen, Diretor de Coordenação Sistêmica, Sustentabilidade e Relações Institucionais do Sicoob e autor do livro Cooperativismo Financeiro: da consolidação para a perpetuação (Editora Confebras, 2025)

Lúcio César de Faria, Especialista em cooperativismo financeiro