As cooperativas de crédito nos Estados Unidos representam uma força poderosa e única no sistema financeiro. Com uma história que remonta ao início do século XX, elas têm desempenhado um papel vital na promoção da inclusão financeira e no apoio às comunidades locais.

Nos EUA, as cooperativas de crédito não são apenas uma alternativa aos bancos tradicionais; elas são a terceira maior instituição financeira do país em termos de ativos totais.

Origem das cooperativas de crédito nos Estados Unidos

A primeira cooperativa de crédito nos EUA foi estabelecida em New Hampshire em 1909, marcando o início de um movimento que se espalharia por todo o país. Ela se chamava St. Mary’s Bank Credit Union of Manchester e foi fundada por francófonos vindos de Quebec, no Canadá, tendo contado com acompanhamento pessoal de Alphonse Desjardins, fundador do Movimento Desjardins.

No início do século XX, as cooperativas de crédito começaram a crescer, especialmente com o apoio de sindicatos industriais, atendendo às necessidades financeiras dos trabalhadores em indústrias específicas.

Em 1934, uma importante lei foi aprovada nos Estados Unidos, chamada Federal Credit Union Act, fornecendo um quadro legal para a criação e operação de cooperativas de crédito federais, permitindo-lhes operar além das fronteiras estaduais. O objetivo da lei era tornar o crédito disponível e promover a poupança através de um sistema nacional de cooperativas de crédito.

Este ato estabeleceu o sistema federal de cooperativas de crédito e criou o Bureau of Federal Credit Unions, o predecessor da Nacional Credit Union Administration (NCUA), o Banco Central para as Cooperativas de Crédito.

Durante a década de 1930, as cooperativas de crédito se tornaram uma força importante no cenário financeiro americano, servindo centenas de milhares de pessoas.

Em sua origem, as credit unions eram do tipo crédito mútuo, tendo sua atuação limitada a algum grupo comum definido pela ocupação profissional ou pelo local de moradia. Essa regra permaneceu válida até 1982, quando foi autorizada a expansão de forma menos restritiva, permitindo com isso um grande aumento na base de associados, tendo tal número dobrado de 1991 a 1997, época em que as credit unions alcançaram 71 milhões de associados. No ano de 2003, essa liberalidade de associação foi revista e novamente as cooperativas voltaram a atuar dentro de vínculos de associação pré-definidos (profissão, localização).

Antes da mudança na legislação em 2003, as cooperativas de crédito nos Estados Unidos operavam sob um modelo de “livre admissão”. Isso significava que elas podiam aceitar membros de uma ampla variedade de origens, sem a necessidade de um vínculo comum específico. As cooperativas de crédito podiam atender qualquer pessoa que desejasse se tornar membro, o que permitia uma maior flexibilidade e um crescimento mais rápido.

Esse modelo permitia que as cooperativas de crédito competissem mais diretamente com os bancos tradicionais, oferecendo serviços financeiros a um público mais amplo. No entanto, essa flexibilidade também levantou preocupações sobre a manutenção do vínculo comum entre os membros, que é um princípio fundamental das cooperativas de crédito.

Atualmente, as cooperativas financeiras podem ser reguladas tanto pelo governo federal quanto pelo governo estadual e, assim como no Brasil, gozam de benefícios tributários.

Órgão Regulador: National Credit Union Administration (NCUA)

As cooperativas de crédito são organizadas em níveis federal e estadual, sendo a National Credit Union Administration (NCUA) o órgão regulador para o setor, responsável pela supervisão e regulação, em vez do Federal Reserve (FED), o banco central americano

Entidade de Representação: America’s Credit Unions

Em 2024, as duas entidades então existentes, a National Association of Federally-Insured Credit Unions (NAFCU) e a Credit Union National Association (CUNA), anunciaram planos de fusão. A nova entidade resultante da fusão será chamada America’s Credit Unions. Esta mudança representa um marco importante para o setor de cooperativas de crédito, pois busca unificar e fortalecer a voz das cooperativas de crédito em todo o país.

Fundo Garantidor

As cooperativas de crédito norte americanas contam com a proteção do National Credit Union Share Insurance Fund (NCUSIF), que é o fundo garantidor ao qual todas as cooperativas de crédito são obrigadas a aderir.

Atividades compartilhadas: Co-op Shared Branch Network

Atualmente cerca de 1/3 das cooperativas de crédito participam do modelo de agências compartilhadas, sendo uma maneira eficaz de atender as necessidades dos membros que preferem realizar suas operações tanto on-line como em uma agência física.

A rede Co-op Shared Branch Network oferece acesso a contas em mais de 5.000 locais em todo o país, bem como em vários países estrangeiros.

Total de associados / membros

No final do 3º trimestre de 2023 as cooperativas de crédito dos EUA reuniam 140 milhões de membros, número considerável frente a população total de 340 milhões de pessoas (41%).

Posição de mercado das cooperativas de crédito

Em 2023, as cooperativas de crédito nos EUA administravam ativos de US$ 2,26 trilhões e carteira de crédito de US$ 1,60 trilhão.

Esses números são comparáveis aos ativos dos maiores bancos do país, como JPMorgan Chase e Bank of America, e colocam as cooperativas de crédito coletivamente na terceira posição no mercado financeiro americano.

Ativos dos principais bancos nos EUA:

- JPMorgan Chase: Sediado em Nova York, é o maior banco dos EUA com ativos totais de US$ 3,3 trilhões.

- Bank of America: Localizado em Charlotte, Carolina do Norte, com ativos totais de US$ 2,4 trilhões.

- Wells Fargo: Com sede em São Francisco, Califórnia, possui ativos totais de US$ 1,7 trilhão.

- Citibank: Também sediado em Nova York, tem ativos totais de US$ 1,6 trilhão.

- U.S. Bank: Baseado em Minneapolis, Minnesota, com ativos totais de US$ 657 bilhões.

Essa comparação mostra que, enquanto as cooperativas de crédito são menores individualmente, coletivamente elas representam uma força substancial no sistema financeiro dos EUA.

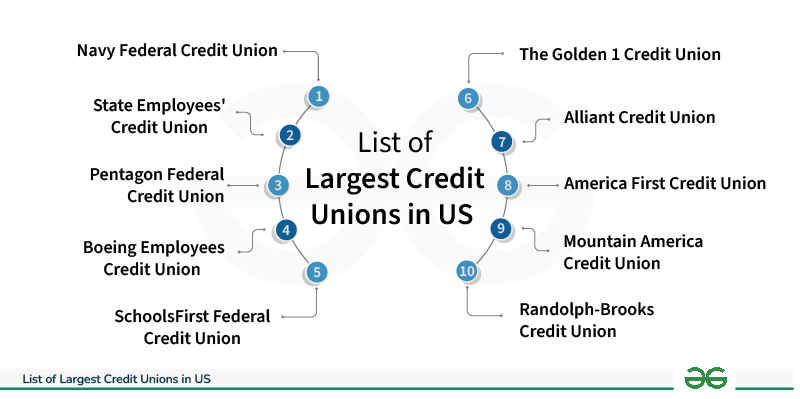

Maiores cooperativas de crédito dos Estados Unidos

A imagem abaixo apresenta a relação das 10 maiores cooperativas de crédito dos Estados Unidos em 2024, sendo a maior delas a Navy Federal Credit Union, que administra US$ 168 bilhões, seguida da State Employees Credit Union, com ativos de US$ 53 bilhões.

Veja os dados das 10 maiores cooperativas no clicando aqui.

Conclusão

As cooperativas de crédito nos Estados Unidos são mais do que apenas instituições financeiras; elas são um testemunho do poder da cooperação e da comunidade. À medida que continuam a crescer e a servir seus membros, elas redefinem o que significa ser uma instituição financeira e demonstram o impacto positivo que podem ter na economia e na sociedade como um todo.

Texto elaborado por Márcio Port, autor do livro “Cooperativismo Financeiro, uma história com propósito, publicado em 2022, e coautor dos livros “Cooperativismo de Crédito Ontem, Hoje e Amanhã”, publicado em 2012 e “Cooperativismo Financeiro: percurso histórico, perspectivas e desafios“, publicado em 2014.

as cooperativas como uma solução em nosso País.

Tem um potencial enorme de crescimento, pois hoje temos apenas 10% do mercado financeiro..

Vejo as cooperativas como uma solução em nosso País.

Tem um potencial enorme de crescimento, pois hoje temos apenas 10% do mercado financeiro..

O cooperativismo vejo como uma maneira de sermos mais fortes. Olhando muito forte pela comunidade local e com atuação nacional.

Juntos somos mais fortes..