Sempre gostei de caleidoscópios, que é um aparelho artístico que normalmente tem formato de tubo com uns vinte centímetros, onde se olharmos por um pequeno visor de um lado, conseguimos ver por dentro do tubo, e ao girá-lo, vemos no fundo da outra extremidade um fascinante movimento de algumas peças soltas colocadas de forma estratégicas que passam a formar lindos desenhos simétricos que não se repetem.

Sempre gostei de caleidoscópios, que é um aparelho artístico que normalmente tem formato de tubo com uns vinte centímetros, onde se olharmos por um pequeno visor de um lado, conseguimos ver por dentro do tubo, e ao girá-lo, vemos no fundo da outra extremidade um fascinante movimento de algumas peças soltas colocadas de forma estratégicas que passam a formar lindos desenhos simétricos que não se repetem.

Da mesma maneira, em nossas vidas, muitas vezes, olhamos fitados por um tubo mágico e não vemos o que ocorre de real a nossa volta. É oportuno nos afastarmos do entorpecedor caleidoscópio do cotidiano e passarmos a analisar um dos temas da vida real que teima em voltar, mesmo após vários anos adormecido. Falamos do cíclico movimento de subida e descida da SELIC, que ainda não é observado com a astúcia devida por muitos de nossos profissionais. Isso pode dificultar sua eficácia ao orientar seus clientes investidores em depósito a prazo frente à forte queda da SELIC, a qual diretamente baliza o DI, que é a taxa aplicada nesses investimentos.

Fato: Veremos cada vez mais investidores verbalizando que com a queda da SELIC passaram a ganhar menos em suas aplicações e, assim, de forma discreta passam a reduzir suas posições. Mas quando lhe damos espaço para explicitar seu entendimento quanto a esse cenário de queda de SELIC, eles verbalizam que estão ganhando menos, pois só até agosto desse ano de 2017, a SELIC (DI) caiu de 14% a.a. para 9,25% a.a., causando uma perda de 30% do rendimento. Isso quando não engatam o argumento de que escutaram na mídia que a SELIC pode chegar a 7% a.a. no final do ano, o que resultaria em uma perda de rendimentos de 50% só em 2017.

Esse movimento, mesmo que ainda o considere discreto, precisa ser contido com orientações precisas, pois uma das mais árduas tarefas dos gestores de carteiras é manter e elevar as posições de bons clientes investidores. Isso, pois são clientes raros e que valorizam a instituição que lhes mantêm bem informados através de qualificados profissionais. Caso contrário, esse nosso grupo crescente de desinformados investidores pode ir discretamente baixando suas aplicações e as direcionando para compras de bens de produção, imobilizados, estoques etc. ou até mesmo podem buscar aplicações de maior risco no mercado para reverter sua crença de que estão perdendo rentabilidade ao aplicar em nossos Depósitos a Prazo (DI). Nossos líderes devem ter em mente que, se não damos vazão as nossas captações através de créditos, isso, é sim, um grande problema, mas infinitamente menor do que não ter esses clientes e seus saldos em nossa carteira de aplicação.

O que são verdadeiros clientes investidores: Devemos conceituar que são clientes investidores aqueles que optam naturalmente por acumular riquezas monetárias, através de soluções de instituições financeiras, mantendo-as por anos ou décadas a fio. São raros no mercado quando comparados aos que demandam crédito de consumo, mas historicamente são premiados com remunerações interessantes por administrarem de forma conservadora seus bens, ao mesmo tempo em que adotam uma postura pessoal de postergar consumo, mesmo tendo valores suficientes para fazê-lo em alta escala. Como convivem com informações macro que lhes permitem ficar confortáveis quanto ao ganho e risco de suas aplicações, é de se esperar que possam eventualmente criar conceitos próprios que não condizem com a realidade de mercado, a qual não é desmentida pelo nosso pessoal das unidades que lhes atende.

Esse é o foco desse artigo: Demonstrar que um conceito discreto e equivocado vem ganhando espaço na mente de nossos investidores e que provavelmente é comungado por muitos de nossos profissionais. Conceito esse que pode ser maléfico se dermos vazão a ele. Mas muitíssimo benéfico a nós se soubermos capitalizar sua astuta e oculta verdade, pois ela será muito bem recebida por nossos investidores. Porém, para melhor compreender qual seria essa verdade, precisamos rever alguns conceitos, e principalmente validá-los com números a fim de relembrarmos o que é inflação.

Não nos esqueçamos da Inflação: A inflação corrói o poder de compra de qualquer um de nós e, assim sendo, é coerente afirmar que para nossos investidores o ganho líquido das suas aplicações em Depósito a Prazo será aquele que supera o índice oficial da Inflação, que é representado comumente pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo). Assim, um ganho bruto de 10% a.a. diante de uma inflação de 7% a.a., resulta em um ganho líquido de 3% a.a.. Mas, então, por que nos esquecemos desse tão relevante tópico quando orientamos nossos investidores? O que lhes permite erroneamente e gradualmente conceber uma lógica de que perderam esse ano 30% de rentabilidade em suas aplicações, unicamente porque o percentual da SELIC (DI) caiu em 2017, partindo de 14% a.a. para 9,25% a.a. até agora.

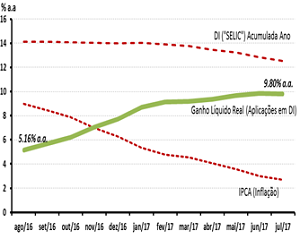

Precisamos mudar nosso pensamento antes de orientar nossos investidores: Para que nosso artigo possa ser mais efetivo em suas exposições de motivos, passaremos a apresentar uma tabela e um gráfico que contém os dados dos últimos 12 meses quanto ao índice que remunerou uma parte significativa de nossa carteira (DI/SELIC). Desse índice retiraremos o índice oficial de inflação (IPCA). Desses dois dados, sem aqui considerar a tributação, pois essa depende de inúmeras variáveis, passamos didaticamente a identificar o Ganho Líquido Real para o investidor e o Ganho Líquido Percentual frente à taxa que obteve na sua remuneração anualizada (DI/SELIC). Pode-se observar na tabela, por exemplo, que em 08/2016, mesmo com um DI de 14,13% a.a. o Ganho Líquido Real foi de 5,16% a.a.. Já quando se analisa os dados de um ano após (07/2017) vê-se um DI acumulado de 12,51% a.a.. Mas, em função da baixa inflação, esse ganho passa de 5,16% a.a. para 9,80% a.a., ou seja, um ganho de quase 100% a mais mesmo com uma queda do DI acumulado no ano de 14.13% a.a. para 12,51% a.a..

Analise a tabela e no gráfico abaixo para verificar se nossa linha de raciocínio é coerente e oportuna a sua Singular. Observe que a queda da SELIC (DI), nesse cenário, não guarda nenhuma relação direta com a perda de rentabilidade líquida de nossos clientes investidores. Mas vê-se que são opostas as curvas que representam o Ganho Líquido Real do investidor e o da SELIC (DI), demonstrando em nosso julgamento que, com a recente queda da SELIC (DI), houve um enorme ganho líquido de nossos investidores em patamares que chegam a 100% quando comparamos os períodos: 08/2016 a 07/2017.

Sugestão prática: Caso seus líderes façam testes de validação de nossa forma de pensar e a considerem tecnicamente procedente para o cenário atual de mercado, com destaque as taxas DI/SELIC e de inflação, seria oportuno que desenvolvessem um folder impresso em gráfica digital contendo uma tabela atualizada e um gráfico que a explique, seguindo eventualmente o modelo acima.

Esse material seria distribuído para cada um dos seus profissionais que lidam com os investidores, visando através desse material de apoio, gradualmente compartilhar tal abordagem com esses distintos clientes de forma a tranquilizá-los. Obtendo indiretamente mais alguns preciosos pontos em nossa reputação de ótima instituição e de oportunas orientações técnicas.

Reflexões finais: Tal qual um caleidoscópio, os cenários mudam, mas não mudam as peças que causam encantamento a aqueles que o movimentam.

Acredite! Nesse nosso atual cenário, nossos investidores ganham com a queda da SELIC (DI).

Concordar é secundário. Refletir é urgente

Ricardo Coelho – Consultoria e Treinamento Comercial para Instituições Financeiras