Direto ao ponto! Imagine se perguntássemos a nossos gerentes de agências, se eles fossem nossos diretores, que lógica racional adotariam para a definição do custo do funding (dinheiro para emprestar) para as agências da sua Singular que emprestam mais dinheiro do que captam? Eles muito provavelmente responderiam que, agora com uma visão macro do negócio, proporiam formas mais assertivas para que as agências tivessem efetivo esforço de buscar recursos em cada uma de suas praças, a fim de, assim, fazer frente a sua demanda de crédito comercial.

Quando nossos gerentes de agências pensam como diretores, eles entendem que cada agência deve perseguir esforços de conquistar e gerir plenamente o crescimento do Capital Social e os Depósitos à Vista e a Prazo daqueles sócios correntistas da unidade. Reconhecem que, na maioria das vezes, é muito mais confortável e “barato” para um gestor de agência buscar na Sede os recursos que faltam para atender a sua base de clientes tomadores, já que esses recursos lhes serão emprestados de forma longa e facilmente repactuados. Sabem também que os custos totais (financeiro, administrativo e de gestão) sempre serão muito próximos daqueles que teriam na árdua busca desse funding em sua microrregião.

Dessa maneira, mesmo que a Sede repasse às suas agências desenquadradas na geração de funding recursos a um custo “elevado” de 150% do DI (0,75% a.m.) (ex.), esses custos totais ainda serão facilmente avaliados como razoáveis pelos gestores das agências. Vejamos por que:

a) Fazem frente a sua destinação em rentáveis créditos com spreads médios de 3% a.m., e que chegam em algumas linhas a 6% a.m. ou mais;

b) Suas agências serão avaliadas pela rentabilidade, e são os créditos que a potencializam ótimos resultados (juros, pacote de serviços, prestamistas, aportes em Capital Social etc.);

c) Os “elevados” custos desse repasse à agência só serão aplicados sobre a sua parcela faltante de funding, o que afeta pouco o resultado da unidade;

d) A boa captação é uma complexa arte e requer muita dedicação do quadro gerencial da agência em seu micromercado. Ela precisa ser pulverizada, barata, longa, crescente, constante, não sazonal etc. Portanto, isso demanda caros processos e custos gerenciais elevados na busca, manutenção e acompanhamento desses distintos clientes, os quais não aceitam vendas adicionais e não pagam pacotes, pois são esclarecidos, conhecidos e assediados pelo mercado etc.;

e) O Depósito à Vista tem um menor custo se comparado ao Depósito a Prazo. Contudo, tem uma forte sazonalidade que trabalha na contramão da necessidade de funding. Assim, quanto mais a praça precisa de funding, menor é o Depósito a Vista. Portanto, ele é um recurso que a agência não pode contar como sendo ótimo para o funding, ainda mais como suporte para longos créditos;

f) O Capital Social tem remunerações definidas pelo Conselho de Administração, estando estas limitadas à SELIC, a qual parametriza 100% do DI. Ele, além de outras utilidades, mesmo custando 100% da SELIC é um funding “razoável” para compor o custo de captação da agência;

g) A Reserva é um ótimo funding, mas é uma prerrogativa da Singular e não das agências;

h) Os preceitos multiplicadores de Basileia não se aplicam no conceito didático desse artigo.

Assim, mesmo mantido o “caro” ônus de 150% do DI (ex.) para as agências desenquadradas quanto à geração própria de funding, continua sendo conveniente buscar recursos na Sede, já que isso permite que a força de venda da unidade foque onde naturalmente será avaliada no resultado. Dessa forma, a rentabilidade é mais facilmente obtida com a carteira de crédito de varejo, que apresenta um ciclo de dependência, além de “demandar” vendas adicionais e serviços massificados e hiper-rentáveis.

Proposta de ônus gradativa: Propomos que as agências com mais de dois anos de inauguração tenham como meta comercial emprestarem a seus clientes tomadores aquilo que for gerado pelos “seus” fundings: Capital Social, Depósito à Vista e a Prazo, o que irá definir uma taxa de captação de funding única para cada agência. E, havendo escassez nessa fonte própria de recursos para emprestar, a busca desse montante na Sede terá um ônus adicional na proporção do seu desenquadramento.

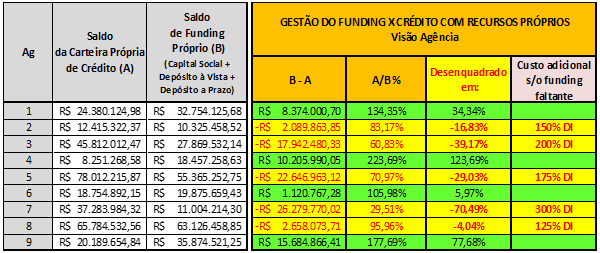

Para melhor compreensão, imaginemos que a agência “A” tenha emprestado R$ 10,00 na carteira comercial e tenha captado R$ 8,00 através do seu Capital Social e do Depósito à Vista e a Prazo. Ela terá de buscar na Sede esse déficit de R$ 2,00. Agora imaginemos que a agência “B” tenha emprestado R$ também 10,00, mas só tenha captado R$ 3,00, fazendo-a buscar R$ 7,00 na Sede. Esses dados sinalizam que a agência “B” tem mais problemas de gestão de funding e isso deve ser sinalizado através de um sobrepreço nesse repasse.

Não é coerente para um Diretor onerar as duas agências com um mesmo custo de repasse (ex. 1,50% do DI), mesmo que alegue ser isso algo secundário, pois a Singular já está hiper-líquida e tem metas agressivas de rentabilidade favorecida pelo crédito.

Importante: Frisamos que o quesito “rentabilidade” da agência não está aqui sendo analisado, e, sim, apenas a gestão da agência na geração de seu funding. E ainda, bem como que, reforçando, o fato da Singular estar superavitária em funding não deve servir para mitigar a responsabilidade de cada agência em buscar na sua microrregião os recursos que pretende alocar na carteira de crédito comercial.

Sugestão conceitual de custo de repasse de funding para agências na proporção do seu desenquadramento frente a sua carteira de crédito comercial:

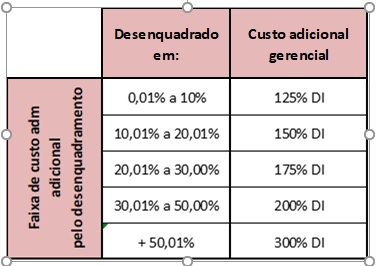

a) Política de preço no funding pelo desenquadramento:

b).Análise dos custos do funding na Sede conforme o percentual desenquadrado das agências:

Obs: Serão tratados em próximos artigos: a bonificação (ou não) de agências superavitárias em funding e o volume de créditos longos dados sem funding correspondente.

Reflexões Finais: Gerente de agência pensando como Diretor Executivo. Direto ao ponto!

Quanto mais desenquadrada uma agência estiver na geração do próprio funding, mais sofrerá o ônus na compra do recurso que lhe falta para fazer frente a sua carteira de crédito comercial. Isso resulta em perdas de posições no ranking comercial da Singular, e traz à tona questionamentos quanto à gestão de uma agência que, mesmo tendo bons resultados, é ineficaz na geração de seu funding.

Assim, independente da Sede ter enorme sobra de liquidez, as agências devem ser orientadas a gerir muito bem os quesitos do funding que estão sob sua jurisdição como se fossem instituições independentes. São eles: Capital Social, Depósito à Vista e Depósito a Prazo.

Rentabilidade é importante, mas, além das suas inúmeras imperfeições já conhecidas, é apenas uma informação gerencial, que, por si só, não permite que os líderes afirmem que uma unidade de negócio é eficaz comercialmente. Dessa maneira, gradualmente criaremos em nossos gestores de agências a cultura de que sempre serão avaliados na gestão das duas partes maiores de nosso modelo de negócio (captar e emprestar).

Concordar é secundário. Refletir é urgente

Ricardo Coelho – Consultoria e Treinamento Comercial para o Cooperativismo de Crédito

www.ricardocoelhoconsult.com.br – 41-3569-0466 – Postado em 25/04/2019

Ótima matéria Ricardo, Parabéns!