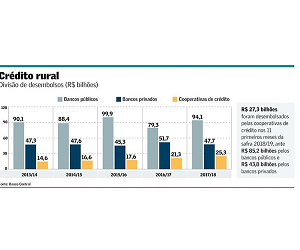

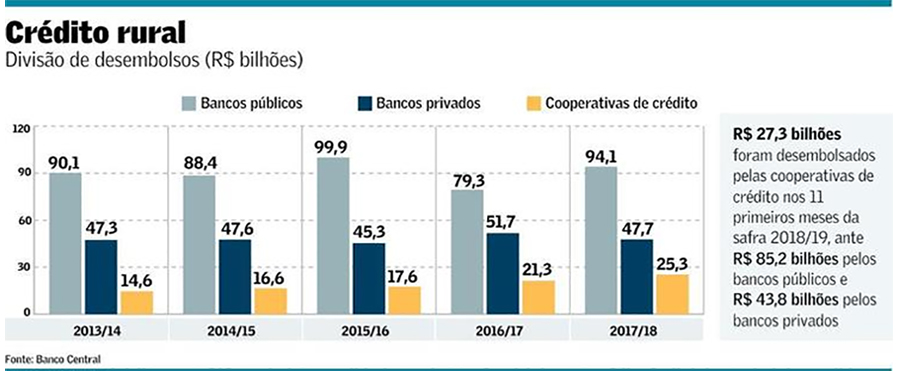

Impulsionadas por uma estratégia concentrada nos principais polos do agronegócios espalhados pelo interior do país, as cooperativas de crédito viram seus desembolsos de crédito rural dobrarem nas últimas seis safras e superarem R$ 27 bilhões no ciclo atual (2018/19). O avanço ultrapassa com folga o crescimento dos outros agentes que atuam nesse mercado e já incomoda tanto o Banco do Brasil, líder histórico no segmento, quanto as instituições privadas que também estão fortalecendo sua atuação no campo.

Com o crescimento, a fatia do ramo cooperativo no volume total de financiamentos liberados ao setor agropecuário saltou de 9%, na safra 2013/14, para 17,2% agora, de acordo com dados do Banco Central. O incremento médio, segundo estudo do Instituto de Pesquisa Econômica Aplicada (Ipea), foi de 8,8% ao ano em valores deflacionados, enquanto o BB amargou queda de 3,4% ao ano e os bancos privados registraram baixa de 5,3% no intervalo.

E o avanço tende a continuar acelerado, sobretudo diante da maior concorrência no segmento estimulada pelo governo. Nesse contexto, o perfil mais simplificado de gestão, com executivos mais próximos dos cooperados e estrutura de gerência menor e menos burocrática, é uma das vantagens competitivas do setor cooperativista, de acordo com especialistas.

“As cooperativas de crédito são muito mais leves que os bancos tradicionais. Conseguiram furar o bloqueio de um grupo muito fechado de bancos e são, hoje, as que mais estão ganhando ‘share’ no crédito rural, crescendo a uma taxa de dois dígitos há um bom tempo”, diz o economista Antônio da Luz, da Confederação da Agricultura e Pecuária do Brasil (CNA).

Atualmente, 437 cooperativas de crédito atuam no segmento rural no país. Em cerca de 600 municípios, segundo dados da Organização das Cooperativas do Brasil (OCB), elas atuam praticamente sozinhas, e em boa parte com agências digitais. Márcio Freitas, presidente da entidade, reforça que em muitos casos essa atuação se dá onde não há nenhuma outra agência bancária. “Estamos ocupando espaços que, muitas vezes, os bancos não querem. E é aí que as cooperativas são mais competitivas”, diz.

A maioria das cooperativas de crédito sempre emprestou aos produtores rurais por meio dos dois bancos cooperativos em operação no país (Bancoob e Sicredi). Mas há algumas que operam sem esses bancos. São as chamadas “solteiras”, ligadas a cooperativas de produção, como a Credicoamo, que recentemente receberam aval para captar poupança para o crédito agrícola.

“Enquanto alguns bancos deixaram de crescer nos últimos anos, estamos inseridos na atividade econômica dos pequenos municípios, onde o agronegócio é pujante e tem ficado um pouco alheio às crises”, afirmou ao Valor João Tavares, presidente do Banco Cooperativo Sicredi.

Guarda-chuva para 114 cooperativas de crédito como a Credicitrus – líder nas contratações de crédito rural entre as cooperativas financeiras -, o Sicredi tem hoje 1,7 mil agências no país e mantém uma carteira de crédito rural de R$ 22,1 bilhões, ou 40% de toda sua carteira de crédito. Em 2018, o Sicredi cresceu 27,7% na comparação com o ano anterior.

Com forte atuação na região Sul, o Sicredi, que tem 81,2% de suas agências no meio rural, busca agora avançar em São Paulo, Minas Gerais e no Nordeste, e também em cidades onde é a única instituição financeira. Com boa penetração entre pequenos e médios produtores e “funding” baseado em poupança rural e depósitos à vista, o Sicredi vê um crescimento cada vez maior dos empréstimos com Letras de Crédito do Agronegócio (LCA).

No Bancoob, as LCA já despontam como principal fonte de recursos, o que comprova que os bancos cooperativos também estão antenados na maior demanda por recursos a juros livres com o patamar baixo da taxa básica de juros (Selic). Oriundo de cooperativas do Sudeste, o Bancoob conta com uma carteira de R$ 15,2 bilhões no crédito agrícola e vem crescendo cerca de 14% ao ano nas últimas seis safras – das 430 cooperativas do sistema Sicoob, 80% operam com crédito rural.

“Nossa atuação no crédito rural, que era nada há 20 anos, fez empurrar o ‘share’ do BB para baixo. E estamos na frente dos privados, porque adquirimos uma experiência maior operando sistematicamente nesse setor em escala nacional há 22 anos”, afirma Marco Aurélio Almada, presidente do Bancoob.

Fonte: Valor Econômico com adaptação da MundoCoop

O cooperativismo financeiro mostra sua força. O seu crescimento depende de seus dirigentes e a participação ativa do quadro social. Estamos no caminho certo mas não podemos esquecer as verdadeiras raízes do cooperativismo.