Responsáveis por exercer um papel estratégico fundamental de garantir o acesso ao crédito rural pelo produtor, as cooperativas de crédito têm tido uma participação crescente no ‘bolo’ de recursos aportados pelo Sistema Financeiro Nacional (SFN) para a iniciativa, embora esteja ainda inferior à média internacional. O Relatório recente do Sistema Nacional de Crédito Cooperativo (SNCC), divulgado pelo Fundo Garantidor do Cooperativismo de Crédito (FGCoop), apresenta um avanço modesto do segmento, ainda que suas agências de cooperativas marquem presença em municípios não atendidos pelas instituições financeiras. De acordo com o estudo, excluídos os depósitos interbancários, do montante movimentado pelo segmento, em dezembro do último ano (R$ 2,78 trilhões) – aumento de 8,95% sobre 2018 – o SNCC participou com 6,04% do total, o que representa discreta alta ante igual período de 2018 – de 5,72% do total.

No que diz respeito às operações de crédito no SFN – levando em conta o mesmo comparativo anterior – a participação das cooperativas é mais expressiva, com alta de 25,87% e totalizando R$ 151,95 bilhões, resultado bem superior, portanto, à expansão de 4,52% do próprio SFN, que somou R$ 3,35 trilhões, no período. Em 2018, tal participação atingiu 3,76%. Já a fatia do SNC-N, se considerado o consolidado bancário comercial e financeiro, chegou a 5,06% do montante do SFN em 2019, superando por pouco os 4,26% do ano anterior.

Esgotamento precoce

Outro termômetro importante da disposição do setor é a ‘disparada’ recente da demanda por crédito rural. De acordo com dados divulgados pelo Ministério da Agricultura, Pecuária e Abastecimento (Mapa), segundo o qual os desembolsos somaram R$ 73,8 bilhões no acumulado do terceiro trimestre deste ano (3T20) – de julho a setembro – ante igual período de 2019. Conforme a pasta, “a procura por recursos é intensa em todas as operações (custeio, comercialização e investimentos), apontando, inclusive, para o risco de ‘esgotamento precoce’ das principais linhas, com juros subsidiados, do Plano Safra 2020/2021.

Também do Mapa vem outra boa notícia! As contratações de crédito rural de produtores, cooperativas e agroindústrias registraram aumento de 21%, atingindo R$ 92,63 bilhões nos quatro primeiros meses do Plano Safra 2020/2021 – período de julho a outubro deste ano – de acordo com a Secretaria de Política Agrícola (SPA) da pasta. Desse montante, os médios produtores – Programa Nacional de Apoio ao Médio Produtor (Pronamp) – contrataram R$ 12,78 bilhões e os agricultores familiares – Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) – contraíram financiamento de R$ R$ 15,32 bilhões.

Os financiamentos de custeio, por sua vez, somaram R$ 52,42 bilhões (aumento de 16% no comparativo), mediante contratações de R$ 11,56 bilhões do Pronamp; de R$ 8,27 bilhões (alta de 17%) provenientes do Pronaf, sem contar contratações de investimentos R$ 26,48 bilhões. Desse volume de recursos, os médios produtores participaram com R$ 1,22 bilhão (+15%) e os agricultores familiares, de R$ 6 bilhões (+18%). A Poupança Rural Controlada foi a principal fonte dos recursos contratados, ao movimentar R$ 32,36 bilhões ou 35% do total de financiamentos realizados, seguida dos ‘Recursos Obrigatórios’, referentes aos depósitos à vista, que totalizaram R$ 19,71 bilhões e tiveram participação de 21%. Aqueles financiamentos celebrados com recursos lastreados em Letras de Crédito do Agronegócio (LCA) alcançaram R$ 9,58 bilhões, que corresponderam a 10% do total de contratações de crédito rural, sem a inclusão das aquisições de Cédulas de Produto Rural (CPR’s).

Demanda aquecida

O rápido ‘aquecimento’ da demanda por crédito rural, segundo o diretor do Departamento de Crédito e Informação do Mapa, Wilson Vaz de Araújo, está relacionado ao excepcional desempenho da produção de grãos brasileira, que deve bater o recorde de 268 milhões de toneladas para atual safra, “apesar dos efeitos da pandemia”. Ele comenta que esse desempenho favorável do crédito rural, voltado às atividades agropecuária, florestal e pesqueira, decorre do empreendedorismo do produtor rural e de seu elevado nível de confiança e de resposta aos estímulos oficiais e de mercado”, justifica.

Praticar taxas e tarifas mais justas, sem visar o lucro, mas priorizar um atendimento mais humanizado e a distribuição de resultados aos associados, como filosofia própria e única do cooperativismo. Essa é a explicação dada pelo presidente do Conselho de Administração do FGCoop, João Spenthof – que também preside a Central Sicredi Centro Norte (que abrange os estados de Mato Grosso, Pará, Rondônia e Acre) – para o melhor posicionamento das cooperativas no que se refere ao crédito rural.

Nesse aspecto, Spenthof faz questão de lembrar que “existem linhas de crédito que atendem todas as necessidades dos associados, inclusive no setor imobiliário, em que os recursos são liberados com mais agilidade, a quem precisa e sob condições justas”. Para ele, a “sociedade está percebendo, cada vez mais, os benefícios das cooperativas, que estão, por isso, ganhando mais mercado”. Como exemplo, o dirigente cita o desempenho das cooperativas da região Centro Norte, onde o Sicredi registrou crescimento de 20,6% nos depósitos totais, para R$ 7,5 bilhões (com participação de 21,3% no mercado) e expansão de 29,4% na carteira de crédito, que encerrou 2019 em R$ 12 bilhões.

Outro ponto do relatório divulgado pelo ministério mostra que as cooperativas singulares de crédito apresentavam, em 2019, 6,83 mil unidades de atendimento em funcionamento (sedes e postos de atendimento), o que representa um crescimento de 10,2% sobre o ano anterior, que ficou em 6.198 unidades, mas com um detalhe importante. A expansão de postos de atendimento da rede cooperativa do país – 632 – ocorreu em todos os trimestres de 2019, em contraste com as agências bancárias, que ‘encolheram’ no período, quando os quatro maiores bancos do país fecharam, juntos, 871 agências.

A explicação mais lógica para esse movimento díspar, na avaliação de Spenthof, é de que estaria em curso o que ele chama de “movimento regressivo” dos bancos, de fechar agências deficitárias, pois o lucro, seu objetivo final, não está sendo atingido, por conta, entre outros fatores, da redução da taxa básica de juros (Selic) pelo Banco Central, medida que reduziu muito a rentabilidade das instituições financeiras tradicionais.

Em contraponto, continua ele, “as cooperativas olham para o bem-estar dos seus associados e da comunidade, expandindo sua atuação para agregar renda junto à comunidade atendida”. Presente na maior parte do país, o Sicredi disponibiliza linhas de crédito do BNDES, do Pronaf, além de fazer o pagamento de aposentados, aquecer a economia local e contribuir para elevar o Índice de Desenvolvimento Humano (IDH) dessas localidades. O dirigente acrescenta que, mesmo não apresentando ‘resultados expressivos’, do ponto de vista financeiro, as agências podem ser consideradas “sustentáveis, tanto econômica quanto socialmente”.

Mais ligado ao agronegócio que a maioria dos estados, Mato Grosso lidera a participação no SNCC, com 24,3% dos depósitos totais, seguido de perto por Rondônia, que participou com 22,7%. Nas operações de crédito, também no sistema financeiro regional, as cooperativas têm participação de 21,8% no mercado mato-grossense e de 28,4% no rondoniense. Spenthof comenta que a performance positiva nos estados citados se deve, principalmente, “ao entendimento da sociedade quanto aos benefícios e diferenciais desse modelo de crédito, a exemplo do que já ocorre no Sul do país”.

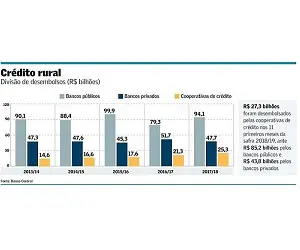

Reforça essa tendência estudo divulgado pelo Instituto de Pesquisa Econômica Aplicada (Ipea), em meados do ano passado, segundo o qual as cooperativas de crédito “viram seus desembolsos de recursos praticamente dobrarem nas últimas seis safras, pois a fatia do ramo cooperativo no volume total de financiamentos liberados ao setor agropecuário saltou de 9%, na safra 2013/14, para 17,2%”. Esse salto correspondeu a um montante de desembolsos, por parte das cooperativas, de R$ 27 bilhões no ciclo (2018/2019), traduzindo um ‘incremento médio’ de 8,8% ao ano, em valores deflacionados, ao passo que o Banco do Brasil, concorrente do setor público, teria ‘amargado recuo de 3,4% nesse período e os bancos privados encolheram 5,3%. A partir de agora, a tendência predominante é o acirramento da concorrência nesse seleto mercado, em que as cooperativas de crédito dispõem de vantagens comparativas incomparáveis, como um “perfil mais simplificado de gestão, executivos mais próximos dos cooperados e estrutura de gerência menor e menos burocrática”, apontam especialistas.

O economista da Confederação da Agricultura e Pecuária do Brasil (CNA), Antônio da Luz, explica que “por serem mais leves que os bancos tradicionais, as cooperativas de crédito conseguiram ‘furar o bloqueio’ de um grupo muito fechado de bancos e são, hoje, as que mais estão ganhando ‘share’ (participação de mercado) no crédito rural, ao exibirem um crescimento de dois dígitos há um bom tempo”.

A versatilidade também é uma marca da atuação das 437 cooperativas de crédito atuantes na área rural do país. Prova disso é que, em 600 municípios – segundo a Organização das Cooperativas do Brasil (OCB) – elas atuam praticamente sozinhas, e em boa parte com agências digitais. “Estamos ocupando espaços que, muitas vezes, os bancos não querem. E é aí que as cooperativas são mais competitivas”, acentua o presidente da organização, Márcio Freitas. Atualmente, a maior parte das operações das cooperativas de crédito é feita por meio de duas grandes instituições financeiras nacionais, que são o Bancoob e o Sicredi. Entretanto, algumas cooperativas atuam de forma autônoma – também chamadas pelo mercado de ‘solteiras’. É o caso da cooperativa de produção Credicoamo, que recebeu ‘sinal verde’ para operar na captação de poupança voltada ao crédito agrícola.

O presidente do Sicredi, João Tavares, vai mais fundo na questão, ao afirmar que, “nos últimos anos, enquanto alguns bancos pararam de crescer, as cooperativas de crédito se inseriram mais profundamente na atividade econômica em municípios onde o agronegócio é forte e está ‘um pouco alheio às crises”. Em que pese esse movimento ascendente das cooperativas em matéria de crédito rural – devido a fortes investimentos direcionados à inclusão financeira da classe de baixa renda e em microcrédito – sua participação ainda pode ser considerada modesta, em comparação com a experiência internacional, uma vez que em países como a Áustria, França, Finlândia, Itália e Holanda, tal participação pode chegar a 50%. No Brasil, o SNCC participou com apenas 2,71% do total de recursos disponibilizados no SFN.

A capilaridade das cooperativas de crédito é ressaltada pelo Doutor em Economia Aplicada da Universidade Federal de Viçosa (UFV), Mateus Reis Neves observa que, elas, além de constituírem relevante meio pelo qual são disseminados os diversos instrumentos financeiros do crédito rural, possuem uma característica inteiramente diferenciada, pois seu controle é feito por cooperados, que são, também, usuários. “Isso já traz um elemento diferenciador em relação ao sistema financeiro tradicional, uma vez que o interesse aqui é atender o cooperado e não o acionista, em que há, inclusive, espaço para negociar taxas menores sobre as transações ou até rendimento maior aos seus poupadores”, argumenta. “A interiorização do cooperativismo de crédito pode auxiliar nessa disseminação, tendo em vista que a população brasileira, em geral, tem uma baixa taxa de acesso ao sistema financeiro formal, o que ficou patente pela dificuldade de o auxílio emergencial federal chegar aqueles que sequer possuíam algum tipo de conta no banco”, acrescenta.

Além de criar linhas de crédito com carências adequadas às explorações financiadas, o especialista em agronegócio Gustavo Ubida lembra que as cooperativas têm condições de estabelecer como garantias para as operações hipotecas, alienação de bens, seguro rural, warrants e penhor, entre outras. Segundo Ubida, as principais linhas operadas no crédito rural são:

- Custeio agrícola e pecuário.

- Investimento tradicional.

- Moderfrota – modernização de tratores e veículos.

- Moderinfra – modernização de infraestruturas, incluindo pastagens e forrageiras.

- Moderagro – linha ampla para modernização e ampliação de atividades agropecuários.

- ABC – linha de Agricultura de Baixo Carbono, que contempla várias áreas de produção animal e recuperação e adequação ambiental.

- PCA –Programa de Construção de Armazéns, com estímulo a armazenagem. Esta linha pode ser acessada também por empresas de beneficiamento e cerealistas.

- Inovagro – linha de inovação tecnológica na agropecuária, atende agricultura e pecuária de precisão, sistemas alternativos de eletrificação, sistemas de telefonia e transmissão de dados entre outras atividades especificadas.

- PRONAF – possui cerca de 14 linhas especiais destinadas a agricultura, pecuária e agroindústria familiar.

- Fundos Constitucionais (FCO, FNE e FNO) – destinada a diversas operações nas suas áreas de abrangência, Centro-Oeste, Nordeste e Norte respectivamente.

- Programas de Comercialização, Armazenagem e Beneficiamento.

- FUNCAFÉ – destinado especificamente para produtores e agroindústrias de café.

- Além destas, existem outras linhas menos comuns, algumas para culturas específicas e mesmos para repatriação de recursos de pessoas que moraram no exterior e retornam para investir no agronegócio.

Por Marcello Sigwalt – Redação MundoCoop