Na disputa entre os bancos e as fintechs, uma terceira via tem ganhado cada vez mais espaço: as cooperativas de crédito, cuja maior expoente nacional é o Sicredi.

“O banco digital tenta mostrar a solidez. O banco tradicional, a inovação. A gente consegue juntar o melhor dos dois mundos,” disse o diretor executivo de Sustentabilidade, Administração e Finanças, Alexandre Barbosa, há 16 anos no Sicredi. “O nosso modelo é sólido e muito moderno por natureza, porque é um modelo em rede, sustentável e que tem um impacto social positivo.”

Essa fórmula tem permitido ao Sicredi crescer num ritmo acelerado, mesmo adotando uma postura de risco conservadora. Nos últimos cinco anos, a instituição viu seus principais indicadores financeiros crescerem a uma taxa média anual de cerca de 20%.

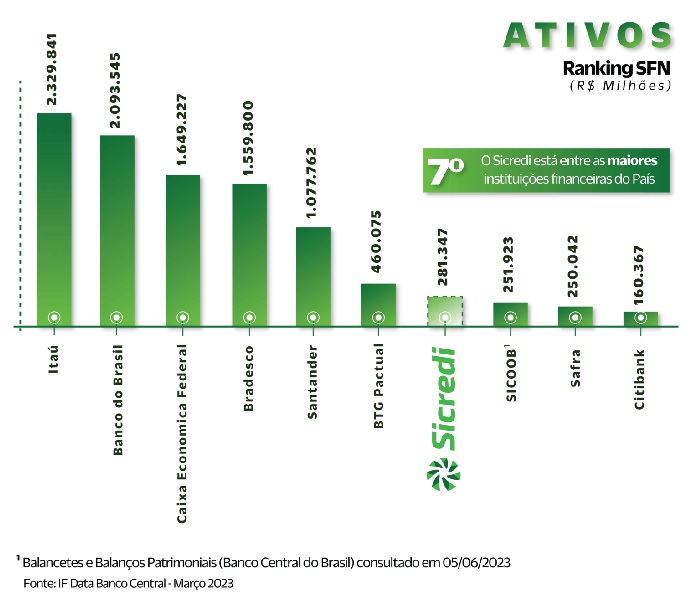

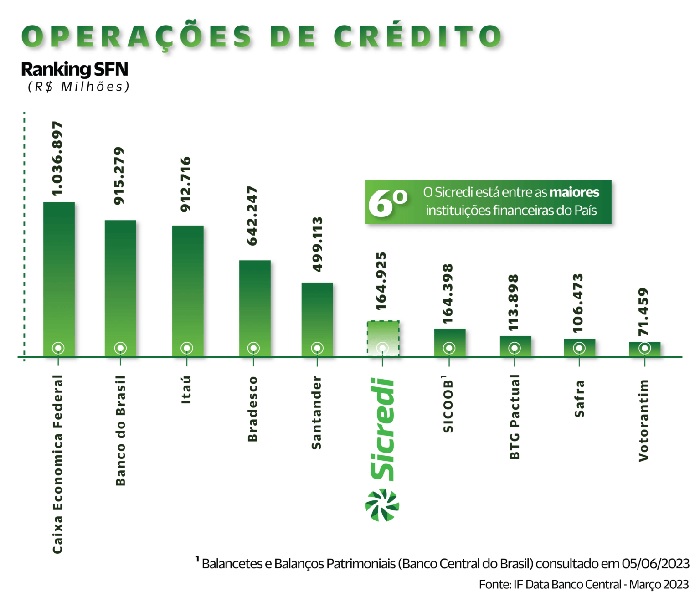

Em março deste ano, a instituição constou como a sétima maior em ativos dentro do SFN, sendo a sexta colocada em operações de crédito, à frente de bancos tradicionais nos dois indicadores. Hoje, o Sicredi já conta R$ 302 bilhões em ativos.

A carteira de crédito expandido já soma R$ 185,5 bilhões, e os depósitos, R$ 209,5 bilhões. O total de associados acaba de bater em 7,1 milhões, um número que, na taxa de crescimento atual, deve chegar a 10 milhões até 2025.

Em operações de crédito, o Sicredi sobe para a sexta colocação, ficando atrás somente daqueles que são considerados os cinco maiores bancos do país.

A solidez do Sicredi fica clara em seus resultados. No ano passado, entregou um resultado financeiro de R$ 5,9 bilhões, com um ROE de 21,3%. O índice de Basileia do Combinado da instituição fechou o primeiro trimestre em 18,3%, indicativo de uma ótima saúde financeira.

Segundo César Bochi, diretor presidente do Banco Cooperativo Sicredi, o segredo é o próprio modelo cooperativo do negócio, que cria um alinhamento entre a instituição e seus donos, que são os associados das cooperativas – que em bancos de varejo são chamados de clientes.

O Sicredi oferece todo portfólio de produtos e serviços, como conta corrente, cartões, seguros, consórcio, investimentos, previdência, câmbio e até tag de pedágio — além, é claro, do bom e velho crédito, o seu carro-chefe.

O pulo do gato é que, quanto mais o associado usa esses serviços da cooperativa, mais a Cooperativa cresce e ele ainda tem direito a uma parcela do resultado no final do ano. Naturalmente, isso estimula os associados a usarem cada vez mais os produtos do Sicredi, gerando uma fidelização da base que outros players não conseguem ter.

“Devolvemos para os associados parte do resultado, depois de pagarmos JCP e de reverter uma parte para a reserva da cooperativa,” disse César, que entrou como estagiário no Sicredi há 28 anos. “E a quantidade que cada associado vai receber desse excedente é definida com base no quanto ele usou dos produtos da cooperativa ao longo do ano.”

Somente a partir do resultado de 2022, o Sicredi retornou diretamente para seus associados R$ 2,5 bilhões. Mas talvez a maior vantagem competitiva do Sicredi seja o próprio modelo de cooperativa de crédito, que permite ter uma leitura mais clara do risco de cada associado, indo além dos modelos das instituições financeiras tradicionais.

O resultado disso é que consegue continuar emprestando em momentos de crise – justamente quando o mercado financeiro tradicional se torna muito mais seletivo.

Na pandemia, por exemplo, o Sicredi conseguiu continuar emprestando porque fez uma análise mais individualizada.

“Temos todos os modelos estatísticos que as grandes instituições têm, mas também temos uma capacidade muito grande de distinguir quem é o mau pagador daquele que está apenas passando por um mau momento, mas que tem algo sólido e condições de melhorar,” disse o Barbosa. “É nesses momentos de crise que o cooperativismo se diferencia ainda mais.”

Essa análise de crédito só é possível porque os gerentes do Sicredi são pessoas inseridas nas comunidades locais, e que, portanto, conhecem bem a base de associados. “É uma relação de confiança e de longo prazo que se estabelece.”

O Sicredi hoje é um sistema de 105 cooperativas agrupadas em cinco centrais, que coordenam e supervisionam a atuação das cooperativas nos estados. A instituição conta ainda com outras estruturas como um banco cooperativo, uma confederação de serviços, uma fundação, corretora de seguros e uma asset, que permitem complementar e qualificar o portfólio de soluções financeiras.

Fundado em 1902, o Sicredi foi o pioneiro no Brasil e América Latina no modelo cooperativista, que já passou por grandes transformações ao longo das décadas.

Um dos principais marcos ocorreu nos anos 80, quando Mário Kruel Guimarães, o então Ministro do Planejamento, liderou um movimento de integração das diversas cooperativas independentes em cooperativas centrais.

Outro marco veio em 1995, quando o Banco Central permitiu que as cooperativas de crédito tivessem seus próprios bancos, em vez de ter que atuar através de outras instituições.

Por fim, em 2003 o Banco Central autorizou as cooperativas a atuarem livremente em todos os segmentos no modelo de livre admissão. Até então, as cooperativas de crédito tinham que ser segmentadas; algumas, por exemplo, atuavam apenas no agronegócio.

Esses movimentos criaram a base para o desenvolvimento de um segmento que tem se provado cada vez mais importante para o crescimento da economia brasileira e o bem-estar das pessoas.

Um estudo feito pela FIPE mostra que cada R$ 1 concedido de crédito por cooperativas gera R$ 2,45 de valor agregado às regiões, o que implica um impacto médio de quase R$ 21 bilhões por ano à economia brasileira.

Em termos de geração de emprego, cada R$ 35,8 mil de crédito concedido gera uma nova vaga na economia, ou 240 mil novos postos de trabalho a cada ano. “Além disso, conseguimos entregar assessoria financeira, produtos e serviços para quem normalmente não tem acesso, principalmente em regiões de baixa bancarização onde outras instituições financeiras não chegam,” disse Bochi. Este conteúdo do Sicredi foi produzido por Geraldo Samor.

Fonte: braziljournal.com

Parabéns para mi que estou no se Sicredi.